Évolution du marché des véhicules d’occasion en France : une analyse détaillée

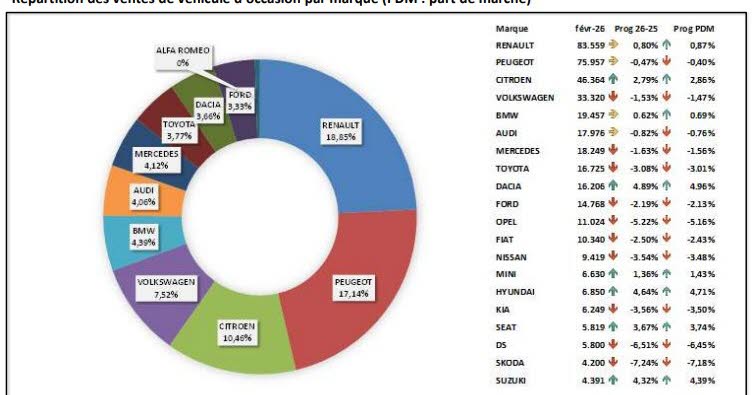

Le marché de l’automobile d’occasion en France affiche une stabilité relative, avec les marques nationales conservant leur leadership en détenant près de 48 % de parts de marché. Elles enregistrent une croissance très modérée, en hausse de seulement 0,5 % en volume et 0,6 % en part de marché. La performance notable de cette dynamique revient principalement à Citroën, qui connaît une augmentation de ses ventes de l’ordre de 2,8 % en volume et voit sa part de marché progresser de 2,9 %, indiquant une tendance positive pour cette marque.

Les segments premium allemands, quant à eux, connaissent une légère décroissance. Leur baisse est chiffrée à environ 0,8 % en volume total, avec une perte équivalente de 0,7 % de leur part de marché. Par ailleurs, le groupe Volkswagen, qui constitue une part importante de ces marques de luxe, se trouve également affecté, affichant une diminution d’1,0 % en volume commercialisé. Ce recul peut s’interpréter comme une mutation légère mais palpable dans le secteur haut de gamme allemand.

Perspectives mitigées pour les constructeurs asiatiques

Le tableau des performances des marques venues d’Asie est contrasté. Les marques coréennes, par exemple, enregistrent une croissance minime de 0,7 % en volume, accompagnée d’une progression équivalente de leur part de marché, ce qui montre une continuité dans leur présence. En revanche, les constructeurs japonais subissent une chute notable de 2,3 % dans leurs ventes, tant en volume qu’en proportion de marché, traduisant une période difficile pour ces acteurs.

Les marques chinoises, en revanche, poursuivent leur ascension, bien qu’elles représentent encore une faible proportion du marché, avec seulement 0,4 % de parts. Leur progression est impressionnante, avec une augmentation de plus de 16 % en volume et de 16,2 % en parts de marché. Cependant, cette croissance reste à relativiser, étant donné leur faible présence actuelle dans le parc automobile français.

Les regroupements industriels et leur influence

Au niveau des grands groupes automobiles, Renault voit ses ventes augmenter légèrement, de 0,9 %, renforcée par la performance de Dacia. Sur la même période, sa part de marché passe à 1,0 %. De leur côté, les chiffres de Stellantis restent stables, ce qui indique une certaine maturité dans leurs performances actuelles sans évolution significative.

Un aspect important concerne la durée de vie des véhicules en circulation. Une tendance intéressante se remarque sur le segment des voitures de plus de 16 ans, qui affiche une croissance marquée de 10,7 %, traduisant une préférence croissante pour les véhicules anciens, souvent considérés comme des valeurs refuges. Concernant les modèles plus récents, ceux âgés de 2 à 5 ans, la baisse est significative, atteignant presque 10 %, principalement due à une offre limitée et à une demande ralentie, exacerbée par des prix encore élevés.

Malgré cela, le moteur à essence demeure dominant, avec plus de 41 % des ventes en volume, malgré la montée en puissance des véhicules électrifiés. Par ailleurs, les véhicules de 6 à 10 ans affichent une croissance de 1,4 % en volume, reflétant une offre plus abondante, notamment des modèles produits peu avant la période de confinement liée à la pandémie de Covid-19.

Les véhicules âgés de 11 à 15 ans, en revanche, voient leur marché reculer de 2,3 %, avec la majorité restant équipés de motorisations Diesel, représentant encore 67,1 % des véhicules de ce segment. Sur le front des très anciens modèles, ceux de plus de 16 ans, le segment suscite une vive dynamique avec une croissance remarquable de 10,7 %, ce qui leur confère désormais une part de marché accrue.

Tendances des prix et perspectives de marché

Les prix des véhicules d’occasion continuent de diminuer. Sur la plateforme AutoScout24, le prix moyen affiché pour une voiture d’occasion s’établit à environ 30 512 euros, soit un recul de 5,7 % par rapport à février 2025, ainsi qu’une baisse de 4,7 % par rapport à la même période un an plus tôt. Il s’agit là du montant moyen le plus bas depuis avril 2023, soulignant une tendance à la baisse conséquente.

En comparaison avec la période pré-pandémique, ces valeurs restent néanmoins en hausse de 33,5 % par rapport à février 2019, témoignant d’un marché marqué par une inflation élevée dans les prix ces dernières années. Selon Vincent Hancart, le directeur général d’AutoScout24 France, février a été caractérisé par plusieurs évolutions clés : une résilience des marques françaises, qui tendent à conserver leurs positions, l’intérêt renouvelé pour les véhicules de 6 à 10 ans ainsi que pour ceux de plus de 16 ans, qui sont perçus comme des investissements plus sûrs, ainsi qu’un maintien relatif des véhicules Diesel face à l’engouement croissant pour l’électrique. La baisse des prix, observée actuellement, ramène en quelque sorte le marché au niveau d’octobre 2023, ce qui pourrait influencer les comportements d’achat dans les mois à venir.